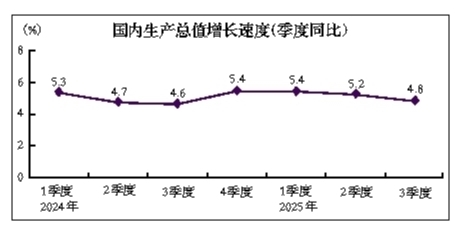

10月20日,国家统计局发布数据显示,初步核算,前三季度中国国内生产总值(GDP)1015036亿元,按不变价格计算,同比增长5.2%。

分季度看,一季度GDP同比增长5.4%,二季度增长5.2%,三季度增长4.8%。从环比看,三季度国内生产总值增长1.1%。

分产业看,第一产业增加值58061亿元,同比增长3.8%;第二产业增加值364020亿元,增长4.9%;第三产业增加值592955亿元,增长5.4%。

国家统计局相关负责人表示,当前,中国经济稳中有进的发展态势没有变,实现全年GDP增长5%左右的目标仍有较多有利条件。

货物进出口持续增长

农业生产形势较好,工业生产较快增长,服务业平稳增长。前三季度,农业(种植业)增加值同比增长3.6%,全国夏粮早稻产量比上年增加19万吨,秋粮生产总体稳定,全年粮食有望再获丰收;全国规模以上工业增加值同比增长6.2%;服务业增加值同比增长5.4%。

工业生产较快增长,装备制造业和高技术制造业增势较好。装备制造业增加值同比增长9.7%,高技术制造业增加值增长9.6%,增速分别快于全部规模以上工业3.5个百分点和3.4个百分点。分产品看,3D打印设备、工业机器人、新能源汽车产量同比分别增长40.5%、29.8%、29.7%。9月份,规模以上工业增加值同比增长6.5%,环比增长0.64%。9月份,制造业采购经理指数为49.8%,比上月上升0.4个百分点;企业生产经营活动预期指数为54.1%,上升0.4个百分点。1至8月份,全国规模以上工业企业实现利润总额46930亿元,同比增长0.9%。

1至8月份,规模以上服务业企业营业收入同比增长7.7%。9月份,服务业商务活动指数为50.1%,服务业业务活动预期指数为56.3%。其中,邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于60.0%以上高位景气区间。

市场销售稳步增长,制造业投资较快增长,货物进出口持续增长。前三季度,社会消费品零售总额365877亿元,同比增长4.5%;制造业投资同比增长4.0%;货物进出口总额336078亿元,同比增长4.0%。其中,出口199450亿元,增长7.1%;进口136629亿元,下降0.2%。

民营企业进出口增长7.8%,占进出口总额的比重为57.0%,比上年同期提高2.0个百分点。对共建“一带一路”国家进出口增长6.2%。机电产品出口增长9.6%,占出口总额的比重为60.5%。9月份,进出口总额40436亿元,同比增长8.0%。其中,出口23445亿元,增长8.4%;进口16991亿元,增长7.5%。

核心全国居民消费价格指数(CPI)连续回升,就业形势总体稳定,居民收入平稳增长。前三季度,CPI同比下降0.1%,扣除食品和能源价格后的核心CPI同比上涨0.6%,涨幅比上半年扩大0.2个百分点;全国城镇调查失业率平均值为5.2%;全国居民人均可支配收入32509元,同比名义增长5.1%,扣除价格因素实际增长5.2%。

经济韧性强潜能大的基本特性

没有改变

国家统计局新闻发言人付凌晖介绍,三季度GDP同比增长4.8%,比二季度有所回落,主要是外部环境复杂严峻、国内结构调整压力较大等因素共同作用的结果。这些问题都是发展中的问题、转型中的问题。

尽管经济增速有所回落,但经济平稳运行的主基调没有改变;高质量发展扎实推进的态势没有改变;经济韧性强潜能大的基本特性没有改变。

从增长水平看,我国三季度4.8%的经济增速水平仍明显高于多数主要经济体。三季度经济总量达35.5万亿元,超过了全球第三大经济体2024年全年经济总量。前三季度,就业形势总体稳定,物价运行有所改善。国际收支保持总体平衡。

从发展质量看,经济转型升级态势持续推进。三季度,规模以上高技术制造业增加值同比增速明显快于全部工业;信息传输、软件和信息技术服务业增加值增长11.7%,比上年同期加快1.7个百分点;机器人、3D打印设备等智能产品,绿色设备及绿色材料等产品产量持续较快增长。

今年我国实施更加积极有为的宏观政策,出台实施《关于扩大服务消费的若干政策措施》,下达第四批消费品以旧换新资金,加强“两重”项目组织调度,有助于形成政策合力。

付凌晖表示,展望下阶段,实现全年预期目标仍有较多有利条件。从发展态势看,前三季度经济平稳增长为完成全年目标打下了较好基础。从发展动能看,新质生产力加快培育为高质量发展增添了新动能。科技创新持续赋能产业创新,新产业新动能茁壮成长,以人工智能为代表的新质生产力加快向现实生产力转化,中国经济正在换上新的增长引擎。从发展支撑看,宏观政策效应持续显现将为经济平稳运行保驾护航。我国有充足的政策空间、丰富的政策工具、常态化的政策储备,能够有效应对各类风险挑战。

上市公司三季报披露进入密集期

与此同时,随着上市公司陆续披露业绩预告,A股三季报行情正式启幕。Wind数据显示,截至10月18日,近150家上市公司披露了业绩预告,其中,超八成公司业绩“报喜”(含预增、略增、扭亏、续盈)。10月20日之前,只有20多家公司正式披露了三季报。10月20日起将进入三季报披露密集期;10月27日最后一周则将进入最后冲刺期。最后两天最为高潮,将有2352家公司集中披露三季报。

业内指出,有亮点的细分领域主要集中在电子(半导体、元器件)、有色(小金属、贵金属、金属新材料)、券商保险、化工(农化制品、化学制品)等。受益于产品涨价或下游细分行业需求高景气,AI、出海的公司业绩超预期的可能性更大。

科技成长板块今年以来表现强势。继9月初算力板块交易过热见顶后,市场进入牛市整理期,呈现资金高切低、指数横盘、缩量轮动的特征。

国泰景气行业基金经理杜沛认为,尽管今年以来科技成长板块涨幅较大,但以科技为主线的核心逻辑并未改变,业绩支撑依然存在,驱动因素从上半年的预期驱动逐步转向业绩驱动。市场会更加苛刻地审视哪些公司能够真正兑现盈利增长。半导体国产替代链、海外算力链、AI端侧等细分领域营收和利润增长强劲,三季报验证了其景气度的真实性。对科技股要保持耐心与定力,科技板块波动较大,投资需要着眼于长期产业趋势,避免因短期市场情绪而频繁交易。通过深度研究,持有核心优质资产,是穿越波动的关键。

兴业基金权益投资部总经理邹慧认为,科技成长板块整体业绩支撑仍较为强劲。目前,科技板块三季报预喜比例较高,这与板块今年以来强势表现相呼应,主要是受益于AI需求拉动、产业链升级和政策支持。具体到细分领域,主要关注算力、AI应用、半导体材料与设备、机器人、固态电池、创新药等方向。

招商稳健优选基金经理陈西中指出,三季度,市场情绪较为高涨,热门板块估值提升,需要警惕财报期股价大幅波动的风险。在挖掘财报机会时,一方面,要结合财报与产业趋势互相印证,寻找确定性更高的成长机会;另一方面,可以关注未被市场充分预期的、估值在合理甚至低估区间的机会,规避估值透支的风险。(综合)