上半年A股收官,市场震荡上涨,总市值站上100万亿元,创历史新高。上半年,上证指数累计涨逾2%,北证50指数累计涨近40%,结构性行情明显。有色金属、银行、国防军工、传媒行业领涨,均涨逾12%,涨幅最大的股票是联合化学,上半年涨超430%。

整体上看,上半年市场主要股指维持区间震荡走势,成交也保持活跃状态,日成交额在绝大多数交易日里维持在万亿元以上水平。

从多家券商2025年中期策略看,下半年,外部环境改善、内部政策加码以及市场流动性充裕有望形成推动A股震荡走强的合力,A股上市公司整体盈利水平有望改善从而带动ROE(净资产收益率)企稳回升,以AI为核心的泛科技板块的投资机遇值得重视。

小微盘股表现更为活跃

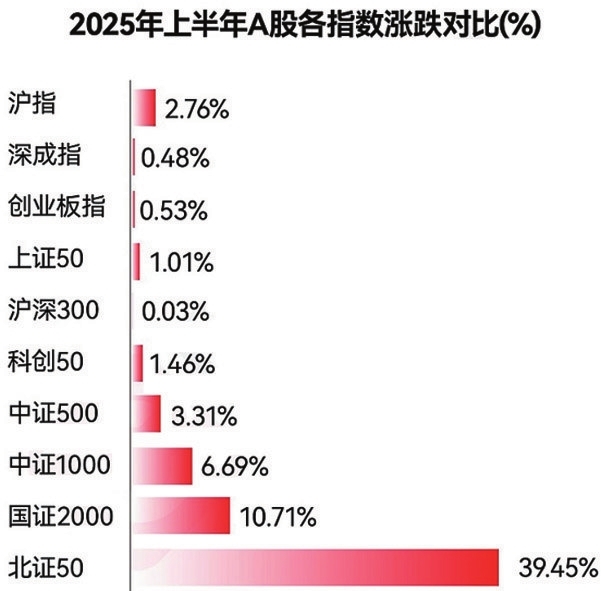

回顾2025年上半年,主要指数全线上涨。上证指数、深证成指、创业板指分别累计上涨2.76%、0.48%、0.53%,科创50指数、北证50指数分别累计上涨1.46%、39.45%,上证指数报收3444.43点,创业板指报收2153.01点。大小盘股携手上涨,大盘股集中的上证50指数、沪深300指数分别累计上涨1.01%、0.03%,小盘股集中的中证1000指数、中证2000指数、万得微盘股指数分别累计上涨6.69%、15.24%、36.41%,万得微盘股指数创历史新高,小微盘股表现更为活跃,结构性行情明显。

上半年的A股市场,可谓是一波三折。上半年市场可以分为三个阶段,第一个阶段为年初至3月18日的震荡上涨阶段,在积极财政政策预期、经济基本面修复向好态势等因素影响下,市场情绪有所改善,三大指数均有一定上涨,上证指数最高报3437.07点。第二个阶段为3月19日-4月7日,在海外不确定性的影响下,A股市场出现回调,上证指数最低报3040.69点。第三个阶段为4月8日以来的震荡上涨阶段,市场情绪持续回暖,三大指数均出现反弹,上证指数最高报3462.75点。上半年,以银行为首的大市值板块表现抢眼,DeepSeek、人形机器人等成长板块均出现过阶段性的爆发。

从行业情况来看,Wind数据显示,上半年,申万一级31个行业中,有20个行业上涨,有色金属、银行、国防军工行业领涨,分别累计上涨18.12%、13.10%、12.99%,传媒行业累计上涨12.77%;在下跌的11个行业中,煤炭、食品饮料、房地产行业跌幅居前,分别下跌12.29%、7.33%、6.90%。

Wind数据显示,上半年,剔除上市新股,A股市场共有3774只股票涨幅为正,1762只股票涨幅在20%以上,580只股票涨幅在50%以上。结构性行情之下,强势股频繁出现,上半年涨幅前十的股票分别为联合化学、舒泰神、*ST宇顺、九菱科技、*ST信通、中毅达、中洲特材、路桥信息、七丰精工、永安药业,其中有5只股票涨幅超过300%,涨幅最大的联合化学累计上涨437.83%,总市值从年初的21.64亿元增长至116.19亿元。

上半年以银行为首的大市值龙头股表现抢眼。工商银行、农业银行、建设银行、紫金矿业等一批大市值龙头股均在上半年屡创历史新高。

三大因素共振助推A股走强

6月下旬起指数震荡拉升,上证指数日前创出今年以来新高。

展望A股市场下半年走势,多家券商均给出了震荡向上的判断,背后因素主要包括外部环境改善、国内支持性政策有望继续落地、资金面或延续稳中向好态势等。

对于下半年外部环境可能出现的变化,中信证券策略团队认为,美国方面,美联储降息可能会继续推迟;欧洲方面,近期消费需求出现疲弱迹象。如果三季度起美国经济走弱带动全球需求弱化,可能会增强国内出台新一轮刺激政策的可能性,这意味着中美欧可能迎来自2021年以来经济和政策周期的重新同步,从而带来宏观基本面向上的弹性,并有望推动指数级别的行情出现。

在预计A股下半年或呈现“前稳后升”态势的基础上,中金公司策略团队认为,下半年A股上行空间的打开取决于一揽子政策尤其是财政政策能否继续发力支持经济复苏趋势延续,加快现有资金使用并在下半年推出增量政策可能仍是改善基本面问题的关键。除财政政策外,房地产“止跌回稳”节奏也值得关注,后续建议关注除专项债收储外的一揽子政策措施,如新型工具的使用、完善相关方激励机制等。

从流动性视角看,中国银河策略团队认为,在权益类公募基金扩容、中长期资金入市与政策工具护航下,2025年下半年,A股资金面或延续稳中向好态势;从个人投资者视角看,居民财富向金融资产加速再配置的趋势愈发明确,个人投资者有望为A股市场贡献重要的增量资金;外资方面,随着国内一系列政策持续发力以及资本市场改革不断推进,外资对于A股市场的配置存在较大改善空间;此外,随着证券、基金、保险公司互换便利和股票回购增持专项再贷款两项工具持续发挥作用,非银机构的资金获取渠道得以拓宽,上市公司和股东也更有能力和动力开展股票回购与增持计划,共同为A股市场资金面提供支撑作用。

AI智能体、人形机器人等更受青睐

在研判A股市场下半年有望走强的同时,A股上市公司整体盈利有望修复也出现在多家券商的中期策略中,盈利改善将带动ROE企稳回升,但整体节奏上或相对较慢。

华泰证券策略团队认为,2025年一季度A股上市公司盈利增速回升缓解了此前投资者对于盈利周期长期下行的担忧;下半年,A股盈利周期有望重现,且伴随着盈利周期回归,ROE企稳回升也将渐行渐近。

在国泰海通策略团队看来,在更积极的宏观政策提振下,预计2025年A股上市公司盈利增长将缓慢恢复。此外,并购重组改革对提高上市公司盈利能力的影响也不应忽视,不同于过往强调估值驱动的并购逻辑,本轮重组围绕产业逻辑“强身健体”,通过产业重组、上下游整合增强企业的盈利能力。

就投资布局而言,在行情大势向好、盈利有望修复的情形下,下半年以AI为代表的泛科技板块投资机遇得到多家券商一致认可。

中信建投策略团队研究认为,AI第一阶段行情主要围绕基建层展开,如云服务器、能源、芯片等;而第二阶段行情聚焦于应用层的部分,AI智能体、人形机器人将是下波行情主角。就AI智能体而言,其将进一步拉动算力需求,推动云服务厂商资本支出持续扩张,国产AI芯片带动全产业链技术提升也是一个看点;此外,企业级智能体需求旺盛,企业智能化改造潜力巨大。对于人形机器人,硬件端核心零部件和具身大模型的进展值得关注。

对AI产业而言,诸如DeepSeek等行业热点的出现在引爆市场关注度的同时,也将成为推动整个行业发展的重磅催化剂。在华安证券策略团队看来,包括AI在内的泛科技板块下半年仍有望出现类似催化事件,如DeepSeek和OpenAI新版大模型的发布、英伟达推出新型计算平台、苹果秋季发布会等,届时板块有望启动新一轮上涨行情,下半年板块整体或呈现出“先抑后扬”走势。(中证网)