主动权益类基金市场迎来久违的发行小高潮。6月以来,4只新发权益类基金募集规模超10亿元,东方红核心价值混合基金更是启动比例配售。从基金发行态势看,当前资金正加速向绩优基金聚集,部分长期业绩抢眼的基金经理受追捧。

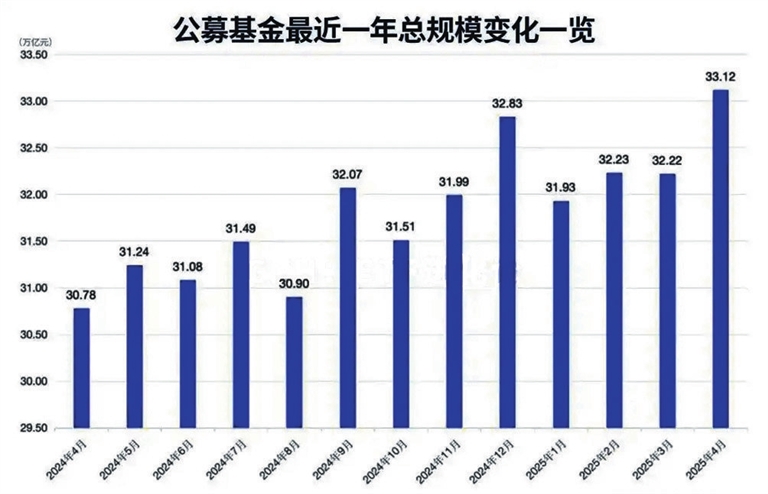

公募基金规模再创历史新高。中国证券投资基金业协会数据显示,截至4月底,公募基金规模合计33.12万亿元,较3月底增长近9000亿元。

自2024年以来,公募基金发展按下加速键,短短一年多的时间,规模增长超5万亿元。具体来看,2023年底,公募基金规模为27.6万亿元;2024年4月底,公募基金规模突破30万亿元。

主动权益类基金频现爆款

从基金发行市场看,在时隔数月后,主动权益类基金再现比例配售。6月6日,上海东方证券资产管理有限公司公告称,对东方红核心价值混合基金6月4日的有效认购申请采用“末日比例确认”的原则进行部分确认,基金6月4日认购申请部分确认比例为94.03%。该基金已宣布成立,发行规模为19.91亿元,募集有效认购总户数为14585户,这也是今年以来发行规模最大的主动权益类基金。

6月4日,富国均衡投资混合基金成立,发行规模为19.6亿元,募集有效认购总户数为8924户。同日,安信优选价值混合基金也宣告成立,发行规模为13.1亿元,募集有效认购总户数为4909户。此外,申万菱信行业精选混合基金6月3日成立,发行规模为12.19亿元,募集有效认购总户数为10477户。

包括上述4只基金在内,今年以来共有7只主动权益类基金发行规模超10亿元。此外,据第三方渠道消息,近期发行的首批新模式浮动管理费基金的认购资金已超50亿元。

主动权益类基金缘何在近期频现小爆款?在业内人士看来,一方面,随着结构性行情演绎,主动权益类基金赚钱效应显现,投资者对主动权益类基金的信任度有所恢复;另一方面,上述4只基金的基金经理均是绩优基金经理,过往管理的基金业绩较为亮眼,并且投资风格相对均衡,不押注单一赛道,投资者持有体验较好。

资金正加速涌入绩优基金,除了新发基金火热,多只存量绩优基金已限购。6月4日,诺安基金公告称,为保障基金平稳运作,保护基金份额持有人利益,自6月5日起,诺安多策略混合基金单日单个基金账户限购100万元。从业绩表现看,截至6月6日,诺安多策略混合基金今年以来收益超过30%。

货币基金主导 权益与固收双轮驱动

截至2025年4月底,中国公募基金总规模首次突破33万亿元大关,达到 33.12万亿元,这是自2024年初以来的第七次历史新高。这一里程碑式的增长背后,是多重市场力量与政策红利的共振,同时也折射出中国居民财富管理需求的结构性转变。

从产品结构看,4月规模增长呈现 “货币基金独大、股债双增”的特征。

货币基金单月激增6648.39亿元,贡献了全月增量的74%,这主要源于市场对流动性管理的需求升温,叠加货基收益率在低利率环境下仍具吸引力。债券基金和股票基金分别增长1401.82亿元和1120.44亿元,显示投资者在风险偏好上呈现 “哑铃型” 配置:一方面通过债券基金锁定收益,另一方面通过股票基金捕捉市场机会。

值得注意的是,股票基金的增长中,ETF贡献显著 ——4月ETF规模增长 1246亿元,远超主动权益基金的增量,反映出被动投资趋势的深化。

被动投资崛起,权益占比提升。截至4月底,股票型基金规模达4.58万亿元,混合型基金规模3.58万亿元,权益类基金合计占比约24.6%,较2024年进一步提升。

这一变化与监管层推动权益投资的政策导向密切相关——证监会《推动公募基金高质量发展行动方案》明确提出 “大力提升公募基金权益投资规模与占比”。

与此同时,被动投资时代加速到来:2024年被动型基金持有A股市值首次超越主动型基金,指数基金平均年度收益达10.84%,中证A500ETF等宽基产品规模突破2500亿元,成为资金流入的主要标的。

跨境投资通道的畅通也带动QDII 基金规模达6440亿元,较年初增长超 10%。

此外, 股票型基金份额大涨或与4月初大跌之际,国家队进场有关。

进入2025年后,公募基金规模呈现波动特征。1月底有所回落,2月底重回32万亿元之上,4月底实现历史性突破。

4月7日,全市场股票ETF净流入达到661.64亿元,比前一个交易日增加了11倍以上;4日净流入额进一步攀升至千亿元以上,为1009.76亿元;两日共计净流入达1671.4亿元。

在大资金助力下,4月超3200亿元资金净流入ETF市场。ETF资金榜,4月超1294亿元资金净流入4只沪深300ETF;上证50ETF、中证500ETF、黄金ETF、中证1000ETF在4月均吸金超百亿元。

国际投行纷纷上调

中国2025年经济增速预期

近日,德意志银行、摩根士丹利等多家国际投行发布下半年经济展望,纷纷上调中国2025年经济增速预期,同时预计贸易竞争力有望长期支撑人民币走强。德银研究预测2025年底人民币兑美元汇率将升值至7.0,2026年底进一步升值至6.7,维持对美元结构性看跌的观点,并预计美债期限溢价将继续上升。

摩根士丹利研究部在年中展望报告中,上调对2025年中国经济增速预期,分别将今明两年的经济增速上调0.3个百分点和0.2个百分点,并认为外部冲击的缓和降低了增量政策出台的紧迫性。现行的政策框架旨在为经济托底,重视科技创新,稳健推进经济再平衡。

此前,野村中国研究认为,日内瓦中美经贸会谈取得实质性进展对中国经济而言是一大利好,尤其是对第二季度经济而言。野村将中国第二季度GDP同比增长预测从3.7%上调至4.8%,将全年GDP增长预测上调0.5个百分点。具

对于货币政策,德银研究预计中国央行将减少降息次数,转而通过降准和贷款便利提供流动性支持。

日前,高盛预测未来12个月人民币兑美元将升至7.0,这意味着3%左右的升值空间。高盛同时预计人民币兑美元每升值1%,就能提振中国股票上涨3%,这得益于企业盈利前景改善和外资流入增加等因素。(综合)